Ng-Machine learning 课程笔记 ¶

约 4976 个字 306 行代码 18 张图片 预计阅读时间 29 分钟

- @start 2025.3.9

- @end 2025.3.15

- 相关资源

- 我采用的方式是课程仓库 + vscode jupyter notebook plugin

- 放个正版课链接:https://www.coursera.org/specializations/machine-learning-introduction

0 什么是机器学习 ¶

- 机器学习

- 监督学习 (supervised learning)

- 无监督学习 (unsupervised learning)

监督学习 ¶

- 监督学习

- 回归 (regression): 通过输入预测一个连续值 ( 结果有无限多个可能 )

- 分类 (classification): 通过输入预测一个离散值 ( 从有限的可能中选择 )

- 总结:投喂的数据集有标签,让机器从中学习映射关系

无监督学习 ¶

- 投喂的数据集没有标签,机器靠数据的特征分析模式,发现隐藏的结构,不会像监督学习产生预测值。比如投喂一些动物图片,机器根据图片特征把这些图片分成几类 ( 聚类算法 -clustering)。

- 另外的算法还有降维 (PCA)、异常检测等

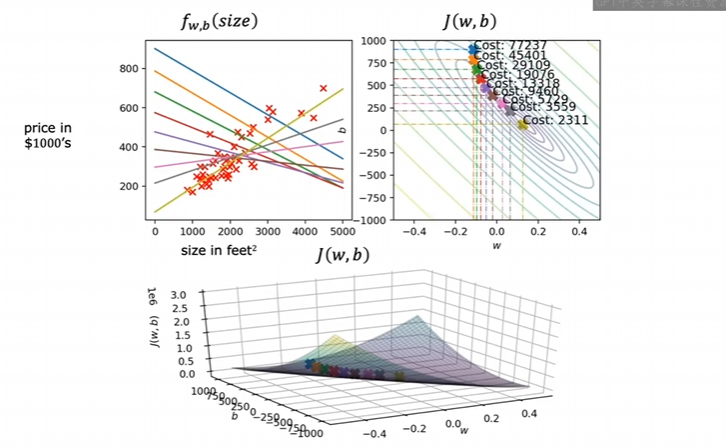

1 线性回归 ¶

- 建立直觉:线性回归通过找出输入和输出之间的最佳直线关系来进行预测。它假设输入和输出有线性关系,先随机初始化一个线性关系,通过某种方式不断调整参数来最小化误差。

1.1 成本函数 ¶

- 引入这个函数的目的:用于衡量模型预测的好坏

1.2 梯度下降 ¶

- 本节讨论的实际是批量梯度下降 ("Batch" gradient descent)

- 计算从 \(j\) 值高点到 \(j\) 值低点所走的最优路径

- 下面是求偏导的结果

- 越接近 \(j(w, b)\) 的最小值,梯度下降越慢

学习率 (learing rate) ¶

- 如果 \(\alpha\) 过小,所需的调整次数会增加

- 如果 \(\alpha\) 过大,梯度下降可能无法收敛

可能存在的问题 ¶

- 局部最小不是全局最小

拟合过程 ¶

1.3 梯度下降代码实现 ¶

import math, copy

import numpy as np

import matplotlib.pyplot as plt

plt.style.use('./deeplearning.mplstyle')

from lab_utils_uni import plt_house_x, plt_contour_wgrad, plt_divergence, plt_gradients

# Load our data set

x_train = np.array([1.0, 2.0]) # features

y_train = np.array([300.0, 500.0]) #target value

#Function to calculate the cost

def compute_cost(x, y, w, b):

m = x.shape[0]

cost = 0

for i in range(m):

f_wb = w * x[i] + b

cost = cost + (f_wb - y[i])**2

total_cost = 1 / (2 * m) * cost

return total_cost

def compute_gradient(x, y, w, b):

# Number of training examples

m = x.shape[0]

dj_dw = 0

dj_db = 0

for i in range(m):

f_wb = w * x[i] + b

dj_dw_i = (f_wb - y[i]) * x[i]

dj_db_i = f_wb - y[i]

dj_db += dj_db_i

dj_dw += dj_dw_i

dj_dw = dj_dw / m

dj_db = dj_db / m

return dj_dw, dj_db

def gradient_descent(x, y, w_in, b_in, alpha, num_iters, cost_function, gradient_function):

w = copy.deepcopy(w_in) # avoid modifying global w_in

# An array to store cost J and w's at each iteration primarily for graphing later

J_history = []

p_history = []

b = b_in

w = w_in

for i in range(num_iters):

# Calculate the gradient and update the parameters using gradient_function

dj_dw, dj_db = gradient_function(x, y, w , b)

# Update Parameters using equation (3) above

b = b - alpha * dj_db

w = w - alpha * dj_dw

# Save cost J at each iteration

if i<100000: # prevent resource exhaustion

J_history.append( cost_function(x, y, w , b))

p_history.append([w,b])

# Print cost every at intervals 10 times or as many iterations if < 10

if i% math.ceil(num_iters/10) == 0:

print(f"Iteration {i:4}: Cost {J_history[-1]:0.2e} ",

f"dj_dw: {dj_dw: 0.3e}, dj_db: {dj_db: 0.3e} ",

f"w: {w: 0.3e}, b:{b: 0.5e}")

return w, b, J_history, p_history #return w and J,w history for graphing

# initialize parameters

w_init = 0

b_init = 0

# some gradient descent settings

iterations = 10000

tmp_alpha = 1.0e-2

# run gradient descent

w_final, b_final, J_hist, p_hist = gradient_descent(x_train ,y_train, w_init, b_init, tmp_alpha,

iterations, compute_cost, compute_gradient)

2 多元线性回归 ¶

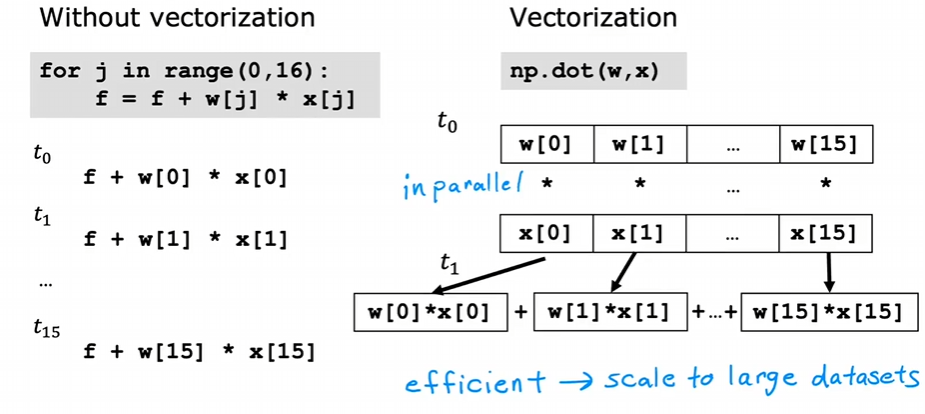

2.1 向量化 ¶

- 原方法

- 向量化

- 原理

2.2 多元梯度下降 ¶

2.3 多元梯度下降代码实现 ¶

def compute_cost(X, y, w, b):

m = X.shape[0]

cost = 0.0

for i in range(m):

f_wb_i = np.dot(X[i], w) + b #(n,)(n,) = scalar (see np.dot)

cost = cost + (f_wb_i - y[i])**2 #scalar

cost = cost / (2 * m) #scalar

return cost

def compute_gradient(X, y, w, b):

m,n = X.shape #(number of examples, number of features)

dj_dw = np.zeros((n,))

dj_db = 0.

for i in range(m):

err = (np.dot(X[i], w) + b) - y[i]

for j in range(n):

dj_dw[j] = dj_dw[j] + err * X[i, j]

dj_db = dj_db + err

dj_dw = dj_dw / m

dj_db = dj_db / m

return dj_db, dj_dw

def gradient_descent(X, y, w_in, b_in, cost_function,

# An array to store cost J and w's at each iteration primarily for graphing later

J_history = []

w = copy.deepcopy(w_in) #avoid modifying global w within function

b = b_in

for i in range(num_iters):

# Calculate the gradient and update the parameters

dj_db,dj_dw = gradient_function(X, y, w, b) ##None

# Update Parameters using w, b, alpha and gradient

w = w - alpha * dj_dw ##None

b = b - alpha * dj_db ##None

# Save cost J at each iteration

if i<100000: # prevent resource exhaustion

J_history.append( cost_function(X, y, w, b))

# Print cost every at intervals 10 times or as many iterations if < 10

if i% math.ceil(num_iters / 10) == 0:

print(f"Iteration {i:4d}: Cost {J_history[-1]:8.2f} ")

return w, b, J_history #return final w,b and J history for graphing

# initialize parameters

X_train = np.array([[2104, 5, 1, 45], [1416, 3, 2, 40], [852, 2, 1, 35]])

y_train = np.array([460, 232, 178])

initial_w = np.zeros_like(w_init)

initial_b = 0.

# some gradient descent settings

iterations = 1000

alpha = 5.0e-7

# run gradient descent

w_final, b_final, J_hist = gradient_descent(X_train, y_train, initial_w, initial_b,

compute_cost, compute_gradient,

alpha, iterations)

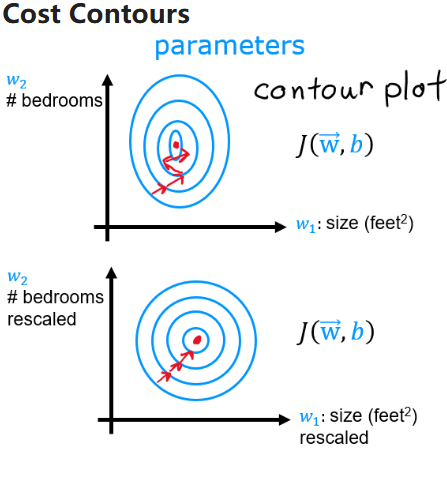

2.4 特征缩放 ¶

- 目的是加速梯度下降的收敛

- 由于不同特征的数量级可能会有差异,导致对应的 \(w_{i}\) 权重更高,后果是梯度下降走 Z 字。

- 均值归一化

- z-score 归一化

- 归一化,所有要素平均值为 0,标准差为 1

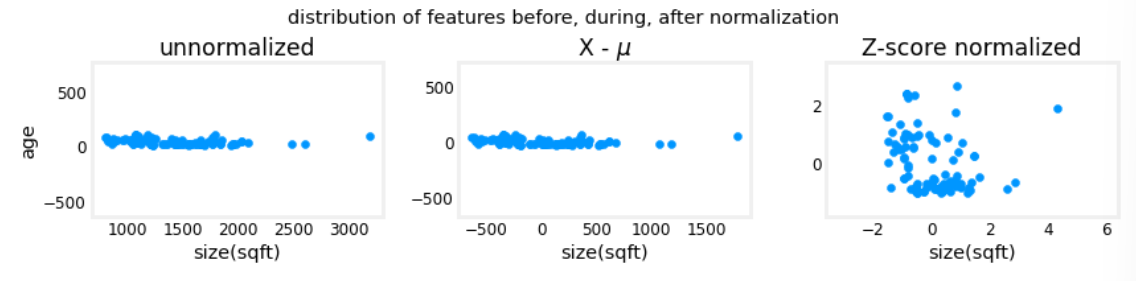

2.5 z-score 归一化代码实现 ¶

def zscore_normalize_features(X):

"""

computes X, zcore normalized by column

Args:

X (ndarray (m,n)) : input data, m examples, n features

Returns:

X_norm (ndarray (m,n)): input normalized by column

mu (ndarray (n,)) : mean of each feature

sigma (ndarray (n,)) : standard deviation of each feature

"""

# find the mean of each column/feature

mu = np.mean(X, axis=0) # mu will have shape (n,)

# find the standard deviation of each column/feature

sigma = np.std(X, axis=0) # sigma will have shape (n,)

# element-wise, subtract mu for that column from each example, divide by std for that column

X_norm = (X - mu) / sigma

return (X_norm, mu, sigma)

- axis=0 表示逐列求均值,axis=1 表示逐行求均值

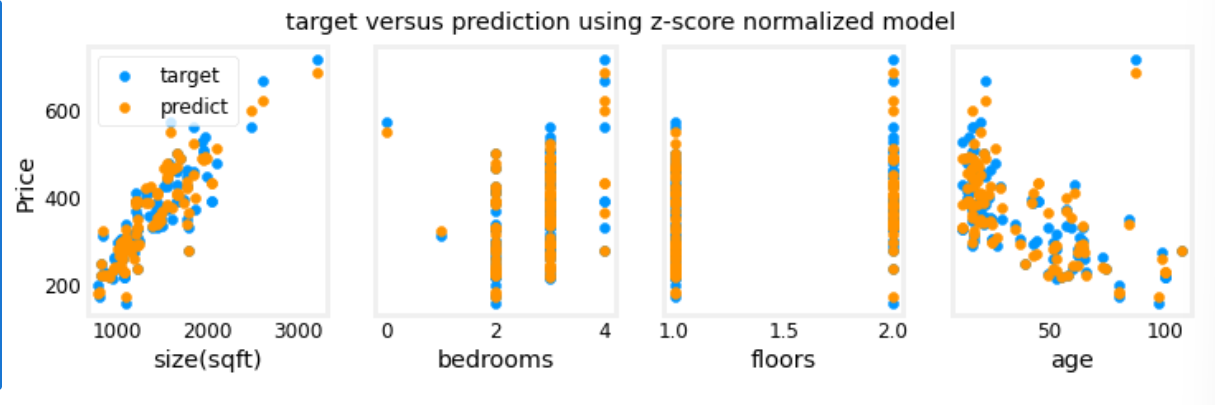

- 下面是三种特征缩放的对比图

进行预测

#predict target using normalized features

m = X_norm.shape[0]

yp = np.zeros(m)

for i in range(m):

yp[i] = np.dot(X_norm[i], w_norm) + b_norm

# plot predictions and targets versus original features

fig,ax=plt.subplots(1,4,figsize=(12, 3),sharey=True)

for i in range(len(ax)):

ax[i].scatter(X_train[:,i],y_train, label = 'target')

ax[i].set_xlabel(X_features[i])

ax[i].scatter(X_train[:,i],yp,color=dlc["dlorange"], label = 'predict')

ax[0].set_ylabel("Price"); ax[0].legend();

fig.suptitle("target versus prediction using z-score normalized model")

plt.show()

- 用于预测的 input 也必须标准化

怎么选择合适的学习率 ¶

- 尝试并观察参数变化

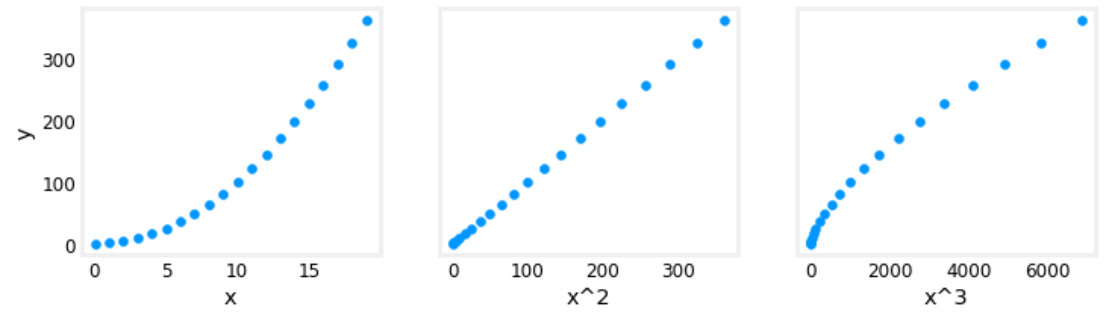

2.6 特征工程和多项式回归 ¶

- 特征工程:从原始数据中提取、转换或创建更有意义的特征,以提高机器学习模型的表现,能够提高预测准确性

- 如发现 \(wx+b\) 拟合效果不好,创建一个特征 \(x^2\) , 尝试用 \(w_{0}x_{0}+w_{1}x_{1}^2\)

- 没有进行梯度下降之前就可以使用替代视图进行拟合效果分析

# create target data

x = np.arange(0, 20, 1)

y = x**2

# engineer features .

X = np.c_[x, x**2, x**3] #<-- added engineered feature

X_features = ['x','x^2','x^3']

fig,ax=plt.subplots(1, 3, figsize=(12, 3), sharey=True)

for i in range(len(ax)):

ax[i].scatter(X[:,i],y)

ax[i].set_xlabel(X_features[i])

ax[0].set_ylabel("y")

plt.show()

- 一个问题是 \(x,x^2,x^3\) 的尺度可能会有较大差异,可以使用 z-score 归一化来解决

x = np.arange(0,20,1)

y = x**2

X = np.c_[x, x**2, x**3]

X = zscore_normalize_features(X)

model_w, model_b = run_gradient_descent_feng(X, y, iterations=100000, alpha=1e-1)

- 可以应用特征工程对相对复杂的函数建模,泰勒已经告诉了我们这个结论

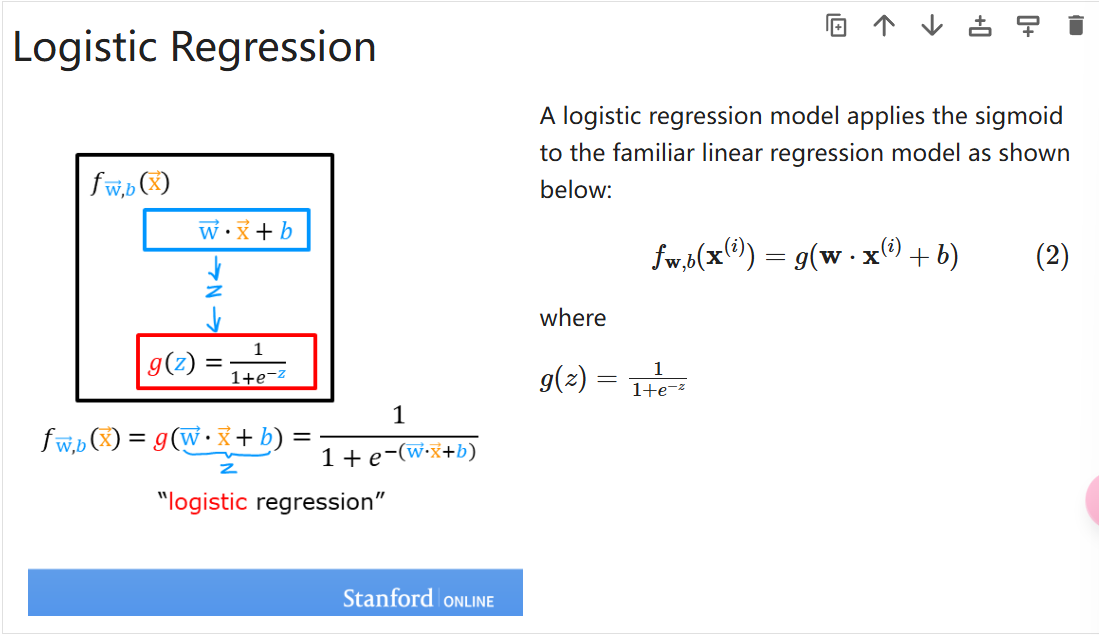

3 逻辑回归 ¶

- 一种用于二分类的算法

- 原先的线性方程不能很好地拟合二分类的图像

- 于是进行了巧妙的映射,如下

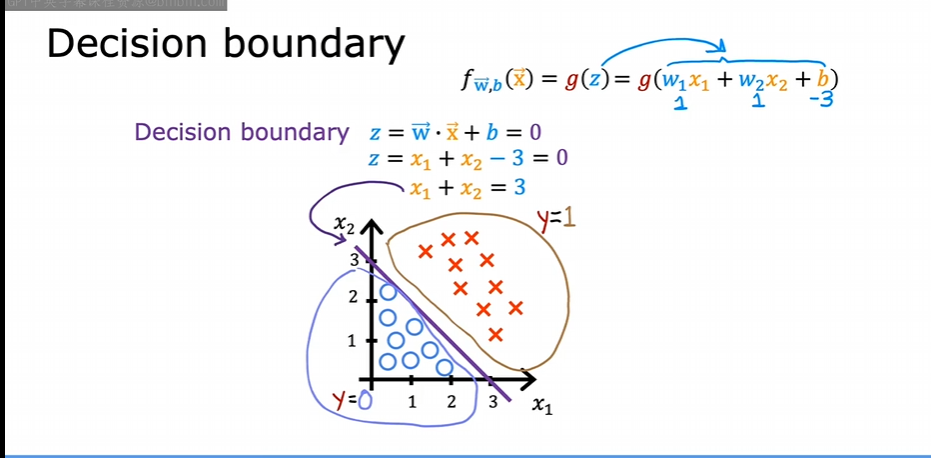

3.1 决策边界 ¶

在逻辑回归中,我们使用 Sigmoid 函数 计算概率:

一般当 \(g(z) = \frac{1}{1+e^{-z}}>0.5\) 时,我们认为 y = 1, 而这个点恰好对应 \(\vec{w}\vec{x}+b=0\)

3.2 逻辑回归的成本函数 ¶

如果还是使用线性回归的成本函数,得到的曲线有多个局部最小值。所以需要另外定义一个成本函数。

- 逻辑回归的损失函数如下,只针对一个样本

也可以简写为

合理之处在于如果预测值接近正确类别损失较小,如果预测值接近错误类别损失较大,同时连续且可微,便于梯度下降优化

- 成本函数如下

- 代码实现

def compute_cost_logistic(X, y, w, b):

m = X.shape[0]

cost = 0.0

for i in range(m):

z_i = np.dot(X[i],w) + b

f_wb_i = sigmoid(z_i)

cost += -y[i]*np.log(f_wb_i) - (1-y[i])*np.log(1-f_wb_i)

cost = cost / m

return cost

3.3 将梯度下降应用到逻辑回归 ¶

逻辑回归的梯度下降仍然满足下式

- 代码实现

def compute_gradient_logistic(X, y, w, b):

m,n = X.shape

dj_dw = np.zeros((n,)) #(n,)

dj_db = 0.

for i in range(m):

f_wb_i = sigmoid(np.dot(X[i],w) + b) #(n,)(n,)=scalar

err_i = f_wb_i - y[i] #scalar

for j in range(n):

dj_dw[j] = dj_dw[j] + err_i * X[i,j] #scalar

dj_db = dj_db + err_i

dj_dw = dj_dw/m #(n,)

dj_db = dj_db/m #scalar

return dj_db, dj_dw

def gradient_descent(X, y, w_in, b_in, alpha, num_iters):

# An array to store cost J and w's at each iteration primarily for graphing later

J_history = []

w = copy.deepcopy(w_in) #avoid modifying global w within function

b = b_in

for i in range(num_iters):

# Calculate the gradient and update the parameters

dj_db, dj_dw = compute_gradient_logistic(X, y, w, b)

# Update Parameters using w, b, alpha and gradient

w = w - alpha * dj_dw

b = b - alpha * dj_db

# Save cost J at each iteration

if i<100000: # prevent resource exhaustion

J_history.append( compute_cost_logistic(X, y, w, b) )

# Print cost every at intervals 10 times or as many iterations if < 10

if i% math.ceil(num_iters / 10) == 0:

print(f"Iteration {i:4d}: Cost {J_history[-1]} ")

return w, b, J_history #return final w,b and J history for graphing

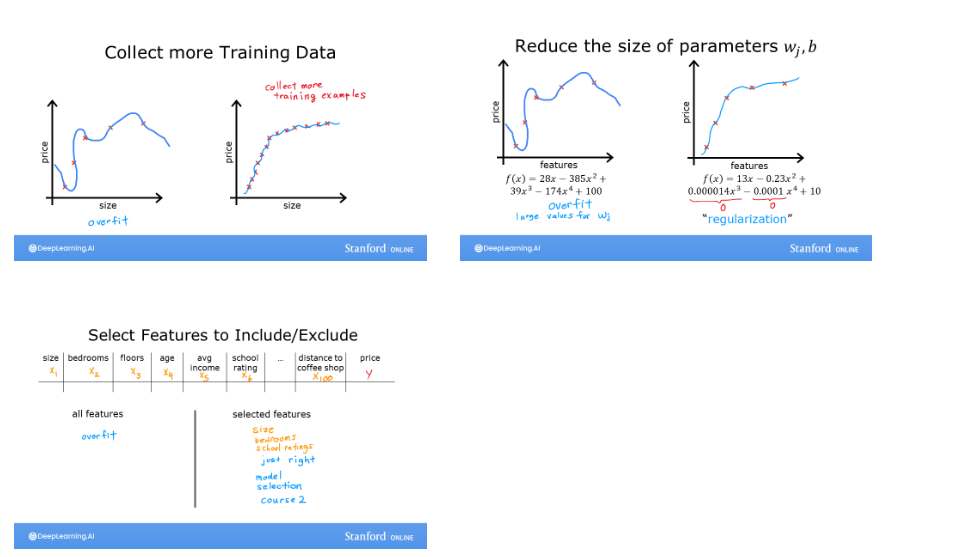

3.4 过拟合 ¶

对给出的样本拟合效果很好但是预测效果不佳

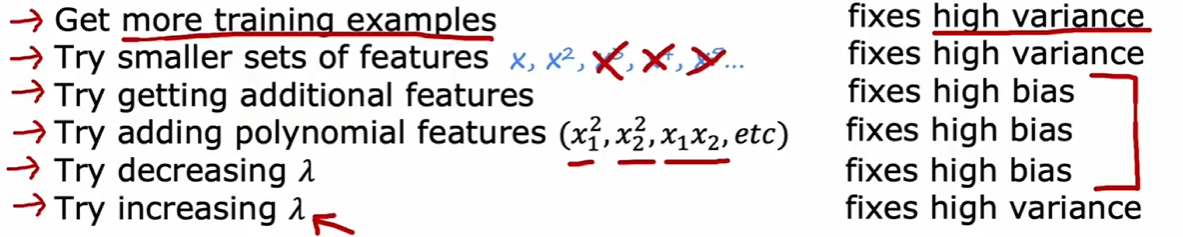

3.5 解决过拟合 ¶

- 更多的训练数据

- 减少特征数量

- 正则化

正则化 ¶

- 对于高阶的特征项,我们通常希望它们的系数较小,以减少模型复杂度,防止过拟合

对此我们需要更改成本函数表达式

对于线性回归

对于逻辑回归

梯度下降实现相同

不展示实现了,多了几项而已

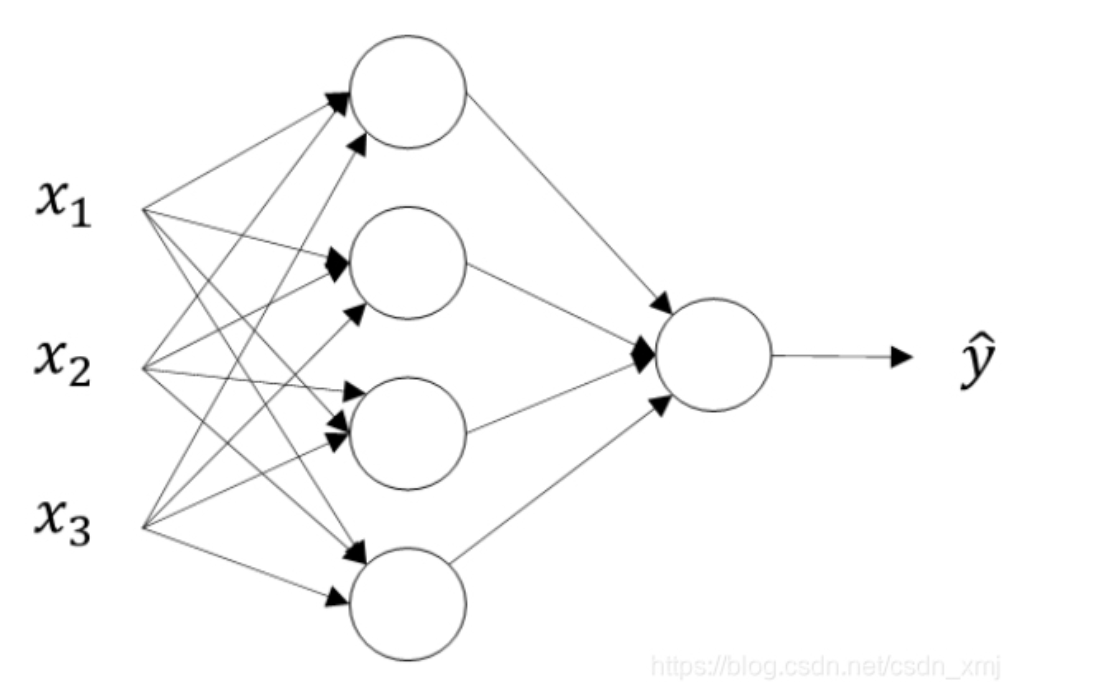

4 神经网络 ¶

- 建立直觉:大概意思就是,每一个神经元的输出作为下一个神经元的输入,最后一个神经元的输出就是预测结果 . 每一个神经元都有自己的 w 和 b, 开始时随机初始化每一组 w 和 b 的值,通过迭代训练调整 w 和 b 使成本最小。如果神经网络很复杂,那么 w 和 b 的变化往往是人类不能理解的。

4.1 流程 ¶

- 前向传播

- 计算损失

- 反向传播更新参数

- 迭代训练

4.2 多类别 ¶

放一个代码实现:

# explanation

classes = 4 # number of classes

m = 100 # number of samples

centers = [[-5, 2], [-2, -2], [1, 2], [5, -2]] # centers of the clusters

std = 1.0 # standard deviation of the clusters

X_train, y_train = make_blobs(n_samples=m, centers=centers, cluster_std=std,random_state=30) # generate training data

tf.random.set_seed(1234) # Set the seed for reproducibility

model = Sequential(

[

Dense(2, activation = 'relu', name = "L1"),

Dense(4, activation = 'linear', name = "L2")

]

)

# Compile the model

model.compile(

loss=tf.keras.losses.SparseCategoricalCrossentropy(from_logits=True), # SparseCategoricalCrossentropy is used because the labels are integers

optimizer=tf.keras.optimizers.Adam(0.01), # use Adom optimizer with learning rate of 0.01

)

model.fit(

X_train,y_train,

epochs=200

)

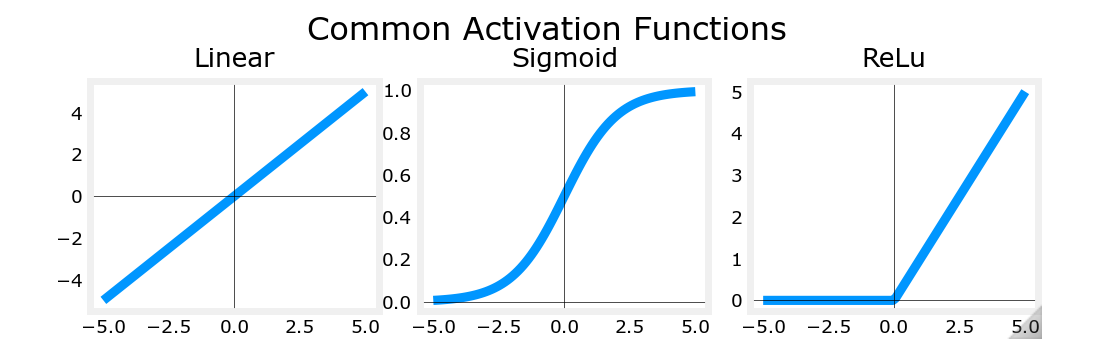

4.3 其它激活函数 ¶

ReLU¶

ReLU 的合理性 ¶

- 避免不必要的输出,提高训练效率

- 解决梯度消失的问题

softmax¶

- softmax 的损失函数

- softmax 的成本函数

- Tensorflow 实现稀疏分类交叉熵损失的两种方法:

way 1

model = Sequential(

[

Dense(25, activation = 'relu'),

Dense(15, activation = 'relu'),

Dense(4, activation = 'softmax') # < softmax activation here

]

)

model.compile(

loss=tf.keras.losses.SparseCategoricalCrossentropy(),

optimizer=tf.keras.optimizers.Adam(0.001),

)

model.fit(

X_train,y_train,

epochs=10

)

way 2

preferred_model = Sequential(

[

Dense(25, activation = 'relu'),

Dense(15, activation = 'relu'),

Dense(4, activation = 'linear') #<-- Note

]

)

preferred_model.compile(

loss=tf.keras.losses.SparseCategoricalCrossentropy(from_logits=True), #<-- Note

optimizer=tf.keras.optimizers.Adam(0.001),

)

preferred_model.fit(

X_train,y_train,

epochs=10

)

- 第二种方法优于第一种方法

- 第二种方法将 softmax 操作包含在损失计算中,这个情况下,计算机会采取更好的方法进行计算从而得到更准确的结果

- 课程中的例子:python 中计算 \(1+\frac{1}{1000000}-(1-\frac{1}{1000000})\) 和 \(\frac{1}{1000000}+\frac{1}{1000000}\) 时得到的结果是不一样的

稀疏分类交叉熵和分类交叉熵 ¶

- SparseCategorialCrossentropy:期望目标是与索引对应的整数。例如,如果有 10 个可能的目标值,则 y 将介于 0 和 9 之间。

- CategoricalCrossEntropy:预期示例的目标值为 one-hot 编码,其中目标索引的值为 1,而其他 N-1 个条目为零。具有 10 个潜在目标值的示例,其中目标为 2,则为 [0,0,1,0,0,0,0,0,0,0]。

5 模型评估 ¶

5.1 概念汇总 ¶

- 数据集

- 训练集 (training set):用于模型训练

- 交叉验证集 (dev set):训练过程中用于模型选择和超参数调优,帮助确定最佳的模型配置

- 测试集 (test set):用于评估模型在新数据上的表现,反应模型的泛化能力,测试集的数据在训练过程中不可见

- 如果采用测试集进行模型选择会导致实际误差大于泛化误差,因为测试集实际上介入了模型选择的过程。

- 误差

- 实际误差:模型拟合数据的 " 现状 " 反映

- 泛化误差:模型在所有可能的新样本上的预期误差

- 基准性能水平:为衡量模型水平设定的参考标准,比如人类预测的准确率

- 正则化

- 目的:通过增加正则化项来防止模型过拟合

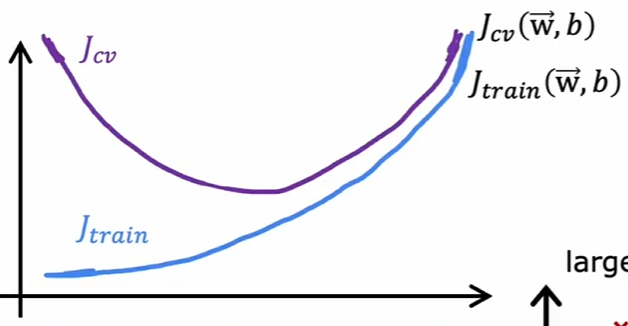

- 偏差与方差:

- 高偏差:模型过于简单,不能捕捉数据规律

- 高方差:模型过于复杂,对训练数据过度拟合,在新数据上表现过差

一般来说,验证集的成本函数和训练集的成本函数有如下关系

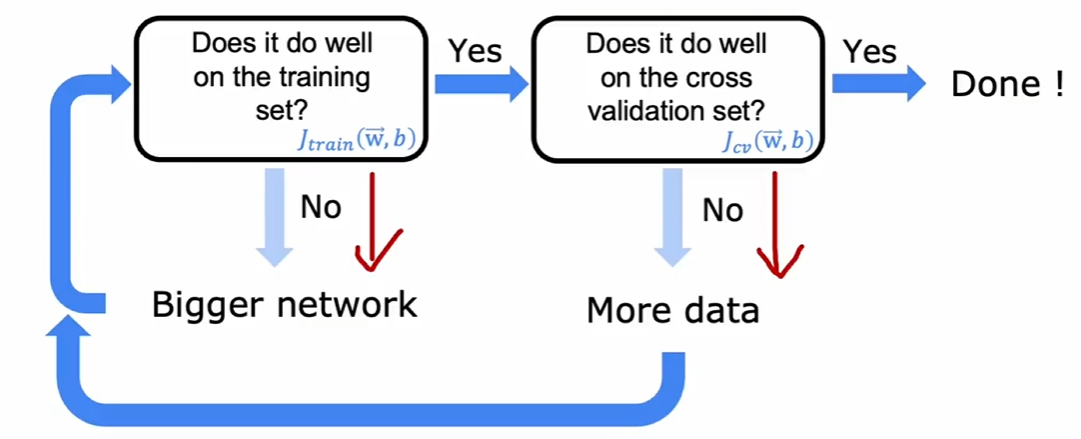

5.2 偏差方差和神经网络 ¶

解决偏差和方差问题的策略如下

理论上,采用更加庞大的神经网络时,只要恰当地正则化,那么至少拥有和小型神经网络相仿的拟合结果

5.3 数据扩充 ¶

- 错误分析:

- 数据扩充:当数据量有限时采用数据扩充来获取新数据

- 数据增强:改造现有数据,生成新的样本,如图像识别中对已有图像进行旋转,裁剪,扭曲得到新图像

- 数据合成:利用算法合成新的数据

- 迁移学习:当没有足够数据时,利用相似的已经经过预训练的模型得到相对合理的 w 和 b 作为初始值而不是采用随机值

- 只训练最后一层:当数据量不足时

- 全部训练:在预训练的基础上,对所有层进行调整

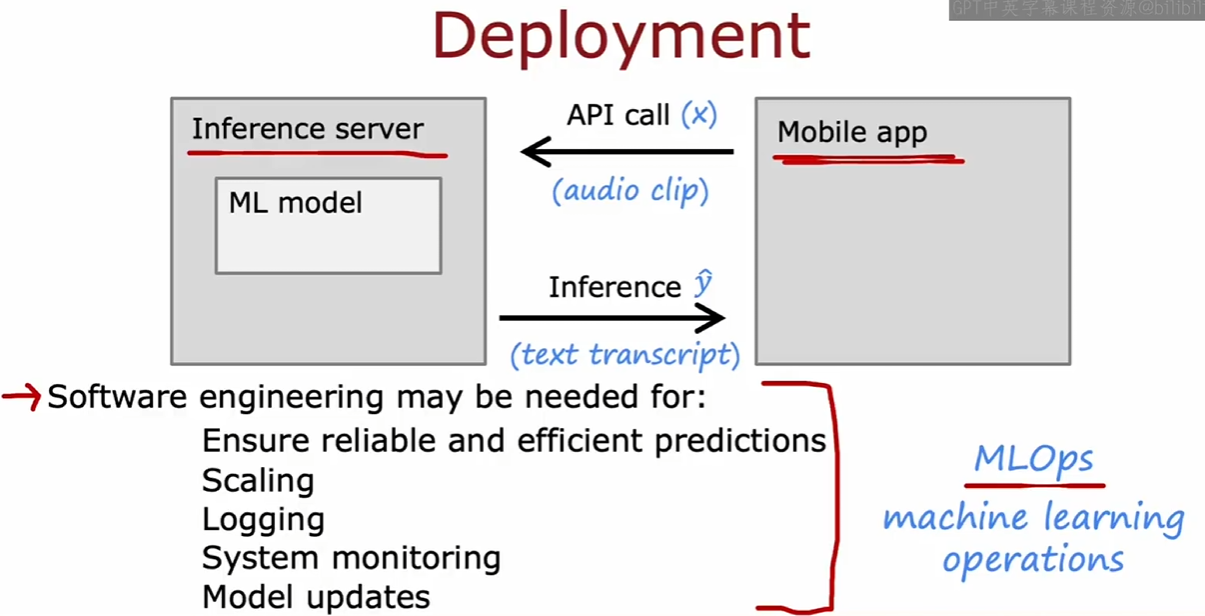

5.4 机器学习项目的完整周期 ¶

决定项目内容和你要解决的问题 -> 收集数据 -> 训练模型 -> 模型评估考虑优化训练方式 -> 部署,监视,维护模型

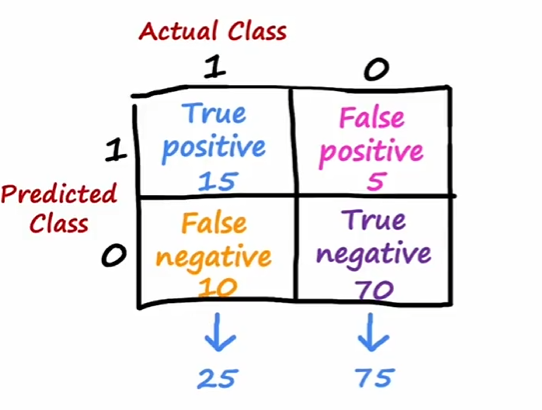

5.5 处理倾斜数据集与评价指标 ¶

- 倾斜数据集:数据集类别分布极不平衡,比如预测罕见病

- 评价指标

- 精确率 : true pos / pre pos

- 召回率 : true pos /act pos ( 能在患病群体中甄别出多少人 )

- F1-score: 精确率和召回率的调和平均 \(\frac{PR}{P+R}\)

下面是对阴阳性的定义

6 决策树 ¶

- 建立直觉:拿到一份数据集后,决策树通过一系列的 条件判断(例如:某特征是否大于某个值)将数据划分为不同的子集,直到每个子集的样本满足某个条件 ( 此时你认为它分决策得不错 )。最终的结果是一个树形结构,其中每个叶子节点表示预测结果。决策树通过递归的方式构建。

- 构建一棵决策树的流程

- 数据准备

- 选择分裂标准

- 超参数调优

- 独热编码的分类特征:将每一个分类的值转换为二进制向量。

6.1 以信息增益作为分裂标准示例 ¶

信息增益 ( 熵减程度 ):

6.2 回归树 ¶

- 和决策树对比

- 回归树预测连续数值

- 决策树预测离散的标签

- 回归树使用均方误差作为分裂标准

- 决策树通常使用信息增益或基尼系数作为分裂标准

6.3 随机森林 ¶

- 单棵决策树鲁棒性差的原因

- 对数据集的细微变化很敏感 , 有时如果只是新增加了一个数据 , 可能会导致整棵树的结构被重构 ( 如果恰好改变了根节点的特征 )

- 随机森林机制:随机选取数据集的子集构建树集成,多棵树投票决定最终结果

- 随机森林机制的合理性 :

- 树之间相对独立 , 而 VB 可能会导致所有树共享相似的数据字集 , 从而在相似的特征做决策 , 导致泛化能力下降

6.4 XG Boost¶

构建了一棵决策树后 , 第二棵决策树的数据集不再随机 , 而是更倾向于选择第一棵决策树分类错误的数据 ( 刻意练习 )

7 选择哪种模型 ? ¶

- 决策树 ( 树集成 )

- 适用于结构化数据

- 规模小的决策树容易被人类理解

- 神经网络

- 适用于任意类型的数据

- 训练周期长

- 适用于迁移学习

- 容易组合使用

8 K-Means¶

- 建立直觉:K-Means 是一种用聚类的算法,将数据集划分为 K 个簇,使同簇数据点更相似,不同簇的数据点差异更大。

其成本函数:

- 初始化:从数据集中随机选择 K 个点作为聚类中心,记作 \(\mu_{i}\sim\mu_{k}\)

- 迭代以下步骤:

- 对每个数据点 \(x_{i}\) 计算它到每个聚类中心的欧几里得距离,并将其分配给最近的那个

- 找到新的聚类中心

- 直到聚类中心不再更新或者达到最大迭代次数

- 改进初始化

- 进行多次随机的初始化,选择成本函数最低的那个

- elbow method

- 根据所需 ( 课程中以衣服尺码为例子 )

9 异常检测 ¶

- 建立直觉:它通过分析数据分布、特征之间的关系或使用模型学习正常数据的模式,进而发现不符合这些模式的异常值

- 计算均值和方差

- 使用高斯分布建模数据

- 计算概率

- 选择合理的阈值

- 在验证集上选择 F1-score 最优的阈值

9.1 调整 ¶

有时候数据不符合高斯分布,那么需要对数据进行变换如 \(x_{i}\to\ln{x_{i}}\)

10 协同过滤 ¶

以电影为例子

\(n_{m}\) 部电影, \(n_{u}\) 个用户, \(Y_{ij}\) 表示用户 j 对电影 i 的评分

评分指示矩阵 \(R_{ij}\) 如果用户 j 评价了电影 i 则值为 1 否则为 0

- 成本函数

- 对成本函数梯度下降更新参数来训练模型 ( 课程中采用 tensorflow 库函数实现 )

- 推广到二元只需要进行 sigmoid 的复合,成本函数变换为二元交叉熵即可

- 协同过滤的局限性

- 数据稀疏时效果不好

- 冷启动问题:新加入的用户没有历史评分数据

- 归一化解决冷启动问题:

- \(\tilde{y}(i,j) = y(i,j) - \mu^{(j)}\) 其中 \(\mu^{(j)} = \frac{\sum_{i=1}^{n_m} r(i,j) y(i,j)}{\sum_{i=1}^{n_m} r(i,j)}\) 预测阶段需加回 \(\mu^{(i)}\)

11 基于内容的过滤 ¶

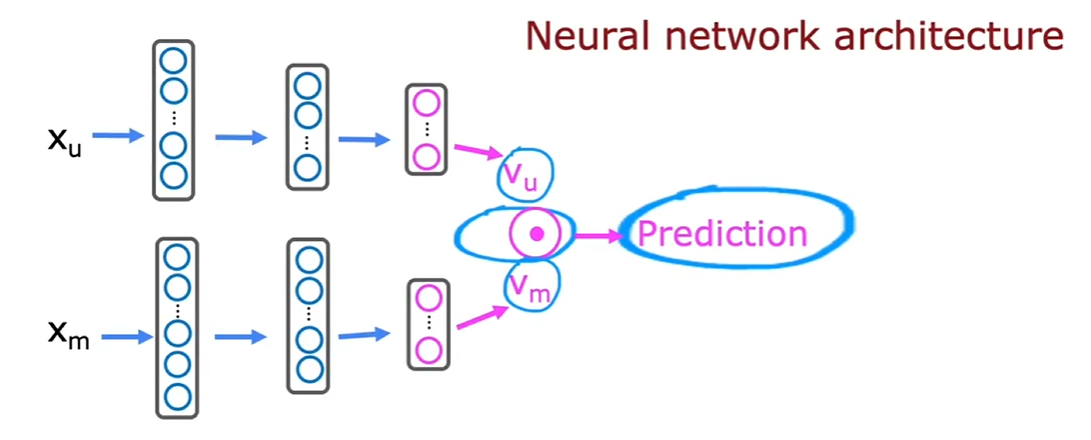

- 概括:结合物品的特征和用户的特征 ( 历史偏好 ) 来推荐

-

下图清晰地展示了训练逻辑

-

\(x_{u}\) 和 \(x_{m}\) 的维度不一定要相同,只需要输出的 \(v_{u}\) 和 \(v_{m}\) 维度相同

- 成本函数:

- 从大型目录中推荐 : 先检索 ( 找最相关 ) 再排序

12 强化学习 ¶

-

建立直觉:设定某种反馈机制,不断尝试不同的动作,通过反馈结果来改进决策,从而找到最优决策

-

贝尔曼方程 (MDP 的思想 )

- 对 Lunar lander 的概括:随机初始化神经网络中的每一组 w 和 b,使降落器随机运动,存储 10000 组数据,制作成输入 - 标签对,然后训练神经网络。其中贝尔曼方程的第二项是由神经网络预测的。这种训练方法被称为 DQN 算法 (Deep Q Network)

- 在创建数据的时候采用一种更科学的方式———— \(\epsilon\) - 贪心算法:以一个小概率 ϵ 选择一个随机的动作进行探索,而以 1- \(\epsilon\) 的概率进行回报最大的探索。

- 合理性:防止了局部最优,意思是可能导致永远不会探索到某个有可能引发好结果的动作

- 一般采用逐步减小 \(\epsilon\) 的做法

关于 DNQ 的一些理解:

- 如果状态值是离散的,那么 Q 学习可以通过遍历每个状态和动作来更新 Q 的值,但是如果状态时连续的,这个过程就不可行

- 所以引入了 DNQ ,通过训练神经网络来使得输出的 Q (s, a) 尽可能最优

- 由于每次更新 Q 网络时,目标项 y 依赖于当前网络的输出 \(Q(s^{'},a^{'};w)\) ,所以成本函数的标签和预测值都在变化,可能会不稳定 ( 我也不太理解这里的不稳定 )

- 于是引入目标网络,目标网络的参数只有经过一定的步长才会更新,并且采用软更新的方式, \(w^-\leftarrow \tau w + (1 - \tau) w^-\) 这样可以使更新变得更平滑。